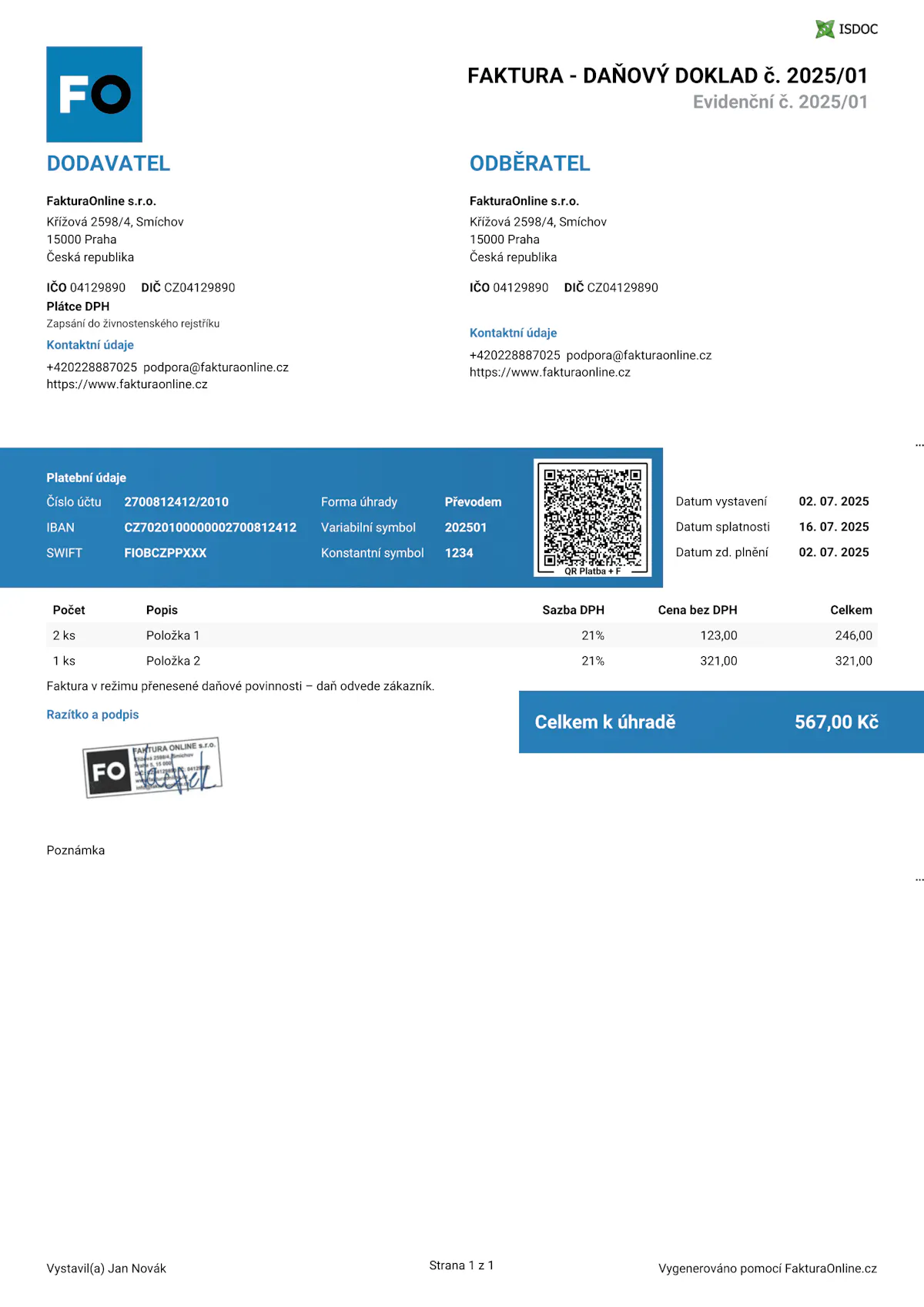

Vzor faktury s přenesenou daňovou povinností

Faktura s přenesenou daňovou povinností – známou také jako reverse charge – je daňový doklad, u kterého DPH nepřiznává a neodvádí dodavatel, ale odběratel. Dodavatel vystaví fakturu pouze se základem daně a povinným textem „Daň odvede zákazník". Tento režim se uplatňuje v přesně stanovených případech – při poskytování služeb v rámci EU, u stavebních prací mezi plátci DPH nebo u vybraných komodit.

Co musí obsahovat faktura s přenesenou daňovou povinností?

Faktura v režimu reverse charge má stejné základní náležitosti jako běžný daňový doklad, ale s jedním zásadním rozdílem: neobsahuje sazbu ani výši DPH. Místo toho musí obsahovat povinný text, který přenáší daňovou povinnost na odběratele.

Povinné údaje

Označení dokladu – „Faktura – daňový doklad".

Číslo faktury – unikátní identifikátor v souvislé číselné řadě.

Datum vystavení a datum uskutečnění zdanitelného plnění (DUZP).

Datum splatnosti – nejzazší termín pro úhradu.

Údaje o dodavateli – název, sídlo, IČO, DIČ.

Údaje o odběrateli – název, sídlo, IČO, DIČ. Odběratel musí být plátce DPH.

Popis plnění – co bylo dodáno nebo poskytnuto, množství, jednotková cena.

Základ daně – celková částka bez DPH.

Povinný text: „Daň odvede zákazník" – tato poznámka je zákonná náležitost, bez ní doklad nesplňuje podmínky režimu přenesené daňové povinnosti.

Platební údaje – číslo bankovního účtu, variabilní symbol.

Doporučené údaje

Odkaz na zákonné ustanovení – např. „Režim přenesení daňové povinnosti dle § 92a zákona o DPH". Pomůže odběrateli i účetní jednoznačně identifikovat, o jaký režim jde.

Forma úhrady – převodem, hotově.

Číslo objednávky nebo smlouvy – pro spárování s dalšími doklady.

Razítko a podpis – nepovinné, ale zvyšují důvěryhodnost dokladu.

Kdy a proč se používá?

Režim reverse charge nelze použít libovolně – zákon o DPH (§ 92a a násl.) přesně stanovuje, ve kterých případech se uplatňuje:

Služby mezi plátci DPH v rámci EU – Poskytujete marketingové služby, poradenství, IT služby nebo jinou službu odběrateli v jiném členském státě EU? Pokud je odběratel plátce DPH (registrovaný k DPH v jiné zemi), fakturujete bez DPH s textem „Daň odvede zákazník".

Stavební a montážní práce v tuzemsku – Dodávky stavebních prací mezi dvěma plátci DPH v ČR spadají do režimu reverse charge. Týká se to i subdodavatelů.

Vybrané komodity – Obchod s kovy (šrot, odpad), zlatem, emisními povolenkami nebo dodávky plynu a elektřiny za stanovených podmínek.

Dodání zboží do EU – Při dodání zboží odběrateli registrovanému k DPH v jiném členském státě se jedná o osvobozené plnění s nárokem na odpočet. Na faktuře se neuvádí DPH.

Fakturujte jako profesionál.

Vaši zákazníci uvidí, že faktura odpovídá vaší značce.

Přidejte své logo, barvy značky nebo razítko během několika sekund. Editovatelné šablony si snadno přizpůsobíte podle svých potřeb.

Vaše logo a razítko na faktuře

Nahrajte své vlastní logo a udělejte každou fakturu profesionální.

Barvy podle vaší značky

Zvolte barvy vaší značky, aby faktury byly v souladu s identitou vašeho podnikání.

QR pro všechny vaše faktury

Dejte možnost svým zákazníkům rychle a jednoduše proplatit fakturu přes QR kód.